Par décision N°01/2022/CM/UEMOA en date du 24 juin 2022, le Conseil des ministres de l’Union Economique et Monétaire Ouest Africaine a décidé de l’harmonisation du contenu de la composante recette fiscale dans l’Union.

Bidossessi WANOU

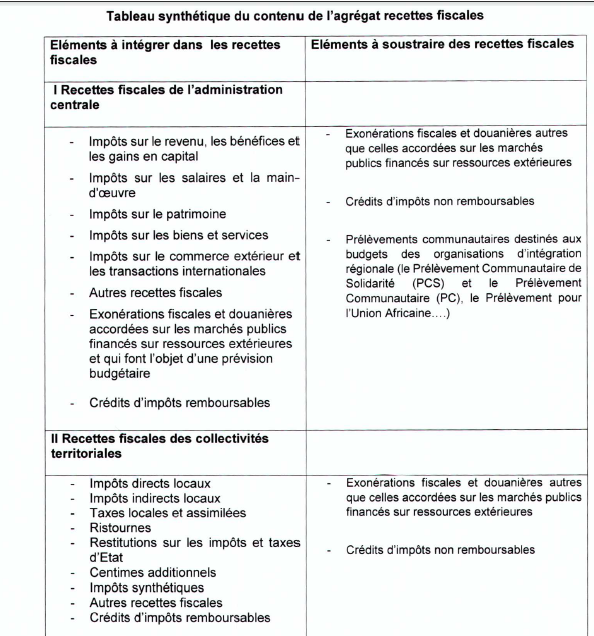

Définition et détermination de l’agrégat recettes fiscales dans les Etats membres de l’UEMOA, c’est l’objectif de la décision prise par le Conseil des ministres de l’Union Economique et Monétaire Ouest Africaine. Il s’est agi à travers cette décision, d’harmoniser le contenu des recettes fiscales dans les différents pays de l’Uemoa. Au fait, « l’intérêt de l’harmonisation du contenu des recettes fiscales dans les statistiques de finances publiques des Etats membres de l’Union, réside dans le souci d’assurer une meilleure comparabilité des performances réalisées par les Etats dans le cadre de la surveillance multilatérale notamment en ce qui concerne les critères de convergence relative au taux de pression fiscale (recette fiscale en pourcentage du PIB et au ratio masse salariale sur recettes fiscale », lit-on dans l’annexe de la décision. Cette décision, selon le conseil des ministres, devrait contribuer à l’atteinte des critères de convergence à échéance. En détail, la décision évoque une structuration en recettes fiscales profitant au budget de l’Etat qui regroupent les recettes hors activités minières puis les recettes des activités minières. Dans la première catégorie (hors activités minières), on retrouve six recettes à savoir : les impôts sur le revenu, les bénéfices et les gains en capital, les impôts sur les salaires et la main d’œuvre, les impôts sur le patrimoine, les impôts sur les biens et services, les impôts sur le commerce extérieur et les transactions internationales puis autres recettes fiscales. Dans la catégorie des recettes des activités minières, on note différentes impositions selon que les ressources soient détenues par l’administration ou non. Dans le cas des ressources qui ne sont pas détenues par l’administration publique, on a les taxes sur l’ « utilisation ou la permission d’utiliser des biens ou d’exercer des activités, des paiements ou l’obtention de licence d’exploitation et les autres taxes sur les biens et services si les impôts sont perçus sur l’exploitation de ressources naturelles comme ceux procurés par des terrains ou gisements non détenus par des unités administratives publiques ». Dans le cas des ressources détenues par les administrations publiques, il n’y a pas de ressources fiscales mais elles sont astreintes à une série d’autres charges notamment sur les baux et licences, la vente d’actifs non produits sous forme de ressources et autres. Enfin, désormais l’agrégat recette fiscale intègre les recettes des collectivités territoriales composées des impôts directs locaux, les taxes locales et assimilées, les ristournes, les centimes additionnelles, les impôts synthétiques, les crédits impôts remboursables…Dans les recettes fiscales de l’administration centrale comme celles des collectivités territoriales, certaines exonérations sont intervenues à savoir : exonérations fiscales et douanières autre que celles accordées sur les marchés publics financés sur ressources extérieures, les crédits d’impôts non remboursables. Spécifiquement dans les recettes fiscales de l’administration centrale, les prélèvements communautaires destinés au budget des organisations d’intégration régionale (PCS, PC puis prélèvement pour l’UA) sont également soustraits.

{kind=link}