Le financement des Petites et moyennes entreprises constitue le poumon de développement des pays. Dans ce sens, Financial Afrik vient de rendre public, le classement qualitatif «des 17 banques à fort impact régional» paru dans son numéro 62. La réduction de ce nombre à 17 permet de mieux affiner l’analyse des dynamiques des champions régionaux.

Les banques sud-africaines tiennent le haut du pavé. Mais leur appétence au delà du Limpopo, fleuve des crocodiles, reste à prouver. Hormis Standard Bank à travers sa filiale Stanbic, ou encore Nedbank, à travers Ecobank TI, force est de le dire, les banques sud-africaines restent encore prudentes vis-à-vis du risque africain.

Tout au contraire des marocaines qui battent le record de la diversification régionale quoique avec une présence concentrée en pays francophones atténuée avec des percées dans l’Océan Indien. Quant aux nigérianes, elles ont rencontré des difficultés en Afrique francophone à l’instar de Diamond Bank, finalement cédée au groupe NSIA.

Face aux trois grands pays africains aux systèmes bancaires dominants (Afrique du Sud, Maroc, Nigeria), l’on relève la percée continue des banques issues de l’ensemble UEMOA-CEMAC. Ainsi, la résilience de la BGFI Bank, leader de l’Afrique Centrale, est à rapporter à l’ascension rapide de Coris Bank, cotée à la Bourse régionale des valeurs mobilières d’Abidjan (BRVM) et engagée dans une stratégie de croissance externe révélatrice de la solidité du modèle.

Pour leur part, Oragroup, auteur au début de cette année de la plus grande introduction en Bourse depuis le démarrage de la place d’Abidjan, Nsia Banque, qui fait une jonction forte entre la banque et l’assurance et Afriland First Bank, un temps leader au Cameroun, ont chacune quelque chose à faire prévaloir. Ce classement documenté offre une grille d’analyse qui, tout en ne prétendant pas à l’exhaustivité, livre les grandes tendances du secteur.

Classer les banques, un exercice difficile

Un exercice difficile en finance est de classer les banques, surtout quand elles évoluent dans une Afrique aux saveurs variées telle une boite de chocolat. La symbolique de la boite de chocolat est réelle car l’environnement règlementaire est très diversifié dans les ensembles économiques régionaux. Dans l’Union Monétaire de l’Afrique de l’Ouest (UEMOA) par exemple, le Produit Intérieur Brut est d’environ $172 Milliards, et le taux de pénétration des services bancaires atteint à peine 18%. Environ 150 banques exercent sous la supervision du régulateur communautaire, l’institut d’émission, la Banque Centrale BCEAO. Une des motivations majeures des banques natives de cette union, de se déployer, est l’agrément unique: l’agrément unique donne à une institution bancaire le droit d’avoir une présence active dans un autre état membre de l’union, sans devoir immédiatement constituer du capital.

Par ailleurs, les règles prudentielles de capital minimum du régulateur régional motivent les banques à s’étendre pour optimiser leur capital. Actuellement donc, les banques membres des unions monétaires sont plus motivées à se déployer que leurs autres consœurs : cas de la CEMAC, cas de la SADC.

En conséquence, dans notre analyse, le curseur est axé sur le volume du portefeuille de crédit (+/- 50% des actifs) ainsi que l’étendue du réseau d’agences. Nous n’allons pas occulter l’existence de services digitaux qui, comme le réseau d’agences, permettent d’atteindre les consommateurs sans devoir percer le plafond du coefficient d’exploitation. Finalement l’environnement macroéconomique la croissance) et règlementaire (nouveau plan comptable bancaire BCEAO, Bale II/III…) sera aussi analysé.

La suprématie des “Zoulous”

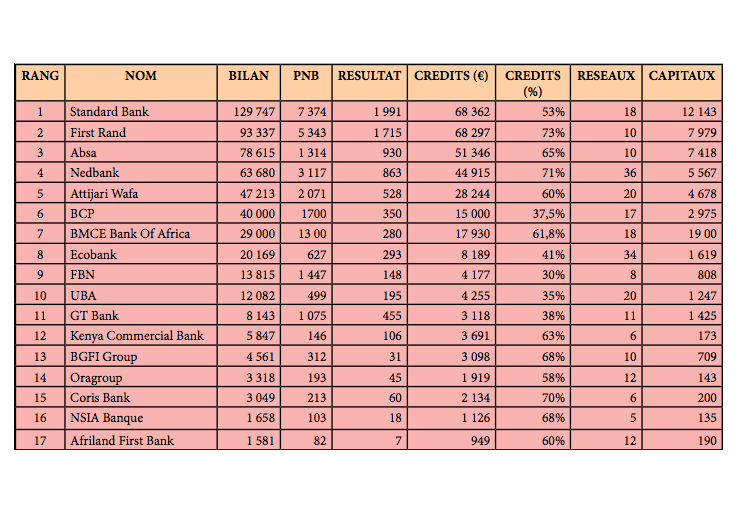

L’Afrique du Sud a rejoint le train en marche pressé par son puissant lobby alors que le Nigeria, pollué par une vision apocalyptique de l’Afrique est, à notre sens , sur le point de rater l’opportunité du siècle . L’Afrique du sud fait lieu d’exception, vu la taille de son marché boursier, la Bourse de Johannesburg (JSE), et la force de son économie, membre des BRICS. C’est donc sans surprise que le premier de la classe des 17 banques à fort impact régional soit sud-africain, Standard Bank en l’occurrence. Présente dans 18 pays africains, cette vieille banque créée en 1862 a le mérite d’avoir un bilan de EUR 129 Milliards, un portefeuille de EUR 69 Milliards et de couvrir l’ensemble des géographies et zones économiques du continent : Afrique australe, de l’est, de l’ouest, du centre, ile Maurice etc… Un autre mérite, est qu’elle est l’une des rares banques en Afrique du Sud détenue par un investisseur d’un pays émergent ICBC, la Chine. Elle a aussi été la première banque sud-africaine majeure à avoir un P-DG de couleur du nom de Sim Tshabalala.

First Rand et Absa (Anciennement Barclays) font aussi de bons deuxième et troisième de la classe avec respectivement EUR 93 Milliards et EUR 78 Milliards de bilan. Vient ensuite Nedbank, quatrième groupe bancaire d’Afrique du Sud, mesuré par les actifs. La banque est détenue à 54% par l’assureur Old Mutual plc, classé 29ème sur les 500 premières entreprises africaines. Sa présence ouest africaine est à travers ETI Ecobank Group depuis 2014, avec 20% de part du capital de Ecobank Group, soit une présence indirecte dans 36 pays. Sa présence dans la SADEC inclue les bureaux du Lesotho, Namibie, Malawi, Mozambique, Swaziland, Zimbabwe et un bureau de liaison en Angola et Kenya. Cette performance s’inscrit dans un environnement économique difficile en Afrique du Sud où les investissements du secteur public se sont contractés. Par ailleurs, l’impact des normes IFRS 9 et IFRS 15 notamment ont affectés le niveau de provisionnement des banques qui se fait désormais à la naissance du crédit. Malgré cette situation qui affecte le bas du bilan, Nedbank a obtenu en 2018, le prestigieux The International Banker award for Best Innovation in Retail Banking pour son activité de détail. La banque a pu offrir un ROE de 16.8% à son actionnariat diversifié dont l’américain BlackRock, le français LAZARD et Sanlam. Quatre (04) des banques du palmarès sont toutes sud-africaines. En termes d’actifs bancaires, fatalement, la deuxième économie africaine est la première place bancaire. Ceci interroge sur le ruissellement des chiffres du PIB Nigérian vers le système bancaire. En revanche, aucune banque du pays de l’arc-en-ciel n’est présente en Afrique du Nord.

Les banques marocaines sortent du souk

Les rois du Maghreb sont entres autres les marocains. Attijarri Wafa Bank boucle le TOP 5 des banques du continent tandis que la BCP et BMCE Bank Of Africa font office de 6ème et 7ème. Attijariwafa bank est présente dans les huit (08) pays de l’UEMOA, à savoir Bénin, Burkina Faso, Côte Ivoire, Guinée Bissau, Mali, Niger, Sénégal et Togo. Elle a aussi une présence dans trois (03) pays d’Afrique centrale : Cameroun, Congo, Gabon. De plus, la banque au logo sinusoïdal a le mérite de revendiquer une présence incontestable dans la diaspora à travers ses six (06) agences européennes en France, en Belgique, en Allemagne, en Italie, aux Pays bas et en Espagne (grâce à son partenaire/actionnaire historique, la Banque Espagnole Santander) ; et aussi ses trois (03)agences à Londres, à Dubaï, et à Riyadh. Elle est la première banque du royaume, premier collecteur d’épargne (459Mds MAD) dans un duel serré avec la BCP, 1er financeur de l’économie (MAD 305 Milliards de crédit distribués), 1er acteur de la banque digitale et des paiements électroniques (30% du marché, et 68% de quote-part digital dans les transactions). Présidée par Mohamed Kettani depuis une décennie, Attijariwafa bank est acteur majeur de la coopération Sud-Sud. La banque a tenu en 2018, la 6ème édition du Forum International Afrique Développement qui a réuni 7 500 opérateurs de 36 pays et généré plus de 17 000 réunions B2B. Elle revendique un bilan de € 47 Milliards et un portefeuille de crédit en Afrique de € 28 Milliards.

Les banques marocaines le savent, l’avenir de l’Afrique est dans la banque universelle tactile avec une offre combinant services bancaires digitaux et aussi l’assurance. Portée par la volonté du souverain du royaume de tisser des relations solides avec l’Afrique et la CEDEAO en particulier, le trois mousquetaires (BCP, Attojariwafa bank et BMCE Bank Of Africa) vont jouer leurs partitions également dans le secteur de l’assurance quoique, il faut le dire, le terrain africain semble abrupt pour les acquisitions. Ni Wafa Assurance (Attijari) ni RMA (BMCE), encore moins la BCP n’ont su déceler les signes avant-coureurs du retrait de Saham dont la branche assurance, si présente en Afrique subsaharienne, est désormais aux mains de Sanlam. La force de la BMCE vient de sa filiale BOA, son fer de lance. Initiée sous la vision du sorcier blanc Paul Derreumaux, la banque a été cédée aux intérêts de Othmane Benjelloun, un des architectes du renouveau bancaire du Maroc. Dotée d’un bilan de € 7 milliards avec € 4 Milliards de crédit, BOA est au cœur de la BMCE, elle-même fortifiée par l’arrivée récente du britannique CDC dans son tour de table. Le groupe qui procèdera au rebranding de ses filiales en Bank of Africa tout court vient de céder 5% de son capital pour $200 Million au Groupe CDC. Quant à la BCP, elle-même dans un processus de rebranding, la banque atlantique a été remplacée par la charte graphique de BCP Maroc. Pour rappel, la Banque Atlantique avait été rachetée à l’ivoirien Dossongui Koné autour de l’année 2010. Les activités de l’entité sont depuis regroupées dans le holding Atlantic Financial International (ABI) propriété du Groupe Banque centrale populaire du Maroc (68%) et du fonds d’investissement DPI (15%). Le groupe se veut la troisième banque (3ème) de l’UEMOA avec 10 pays dans toute l’UEMOA et la CEMAC, avec un bilan de €5.7 Milliards et un portefeuille de €3 Milliards. Les avancées des marocaines inquiètent beaucoup leurs consœurs nigérianes souvent en échec dans l’environnement francophone.

De Abuja à Africa : la tentation

hégémonique dans la CEDEAO

Le Groupe Ecobank dont la plus grande filiale est nigériane est 8ème de ce classement, faisant figure d’élève constant dans le classement par sa présence pérenne chaque année. Malgré la baisse du Naira, du prix du pétrole, le groupe a eu une taille de bilan totalisant € 20 Milliards et un portefeuille de crédit qui s’établit à € 8 Milliards. Il faut féliciter le travail de vidange de son ancien directeur Région Nigéria, l’ivoirien Charles Kié qui avait réussi, en son temps, à nettoyer le bilan de cette banque bien qu’étant francophone. Un autre francophone en ascension dans cette banque est Mr Paul Harry Aithnard, Directeur Régional UEMOA qui a fait déjà ses armes dans le département asset management et recherches dont il était patron régional. La banque qui tente tant bien que mal, avec son P-DG, Mr Ade Ayeyemi, de faire oublier l’épisode épineux de Thierry Tanoh est toujours convalescente. Qualifiée de banque à impact systémique, Ecobank TI a renforcé son conseil d’Administration. Elle a aussi renoué avec les profits, ce qui a été salué lors de l’Assemblée Générale validant les chiffres de 2018.

Ecobank Group reste un rêve panafricain inachevé. il faut le rappeler, elle est présente dans 36 pays africains sur 54. Elle a une présence dans la diaspora à Londres, Dubaï, Chine et Paris. L’institution reste une référence en terme de banque panafricaine et de cohabitation UEMOA/CEDEAO ou UEMOA/NIGERIA. Elle a aussi le mérite d’être cotée sur trois marchés boursiers : la Bourse Régionale des Valeurs Mobilières (BRVM), la Ghana Stock Exchange et la Nigeria Stock Exchange. L’actionnariat populaire africain est donc assez représenté dans cette banque vieille de 34 ans. Comme, ses consœurs précédentes, elle devient à tort ou à raison une classe d’actif appréciable pour les investisseurs non africain dont la Qatar National Bank (20% du capital) la SFI qui vient de céder ses actions à un fonds néerlandais , etc… Ecobank a été meilleure banque de détail aux trophées de African Banker à Malabo en Juin 2019. Il reste à cette banque à améliorer le coût du risque au Nigéria et à maîtriser les coûts d’exploitation qui frôlent les 64%. La performance boursière du titre Ecobank, notamment sur le marché francophone (BRVM), reste un véritable mystère sur le marché.

Les Banques nigérianes toutes cotées en Bourse …

Quant au géant nigérian FBN Nigeria il est représenté premièrement par la banque FBN Fondée en 1894 sous le nom de Bank of British West Africa (BBWA), elle est la première banque nigériane à avoir un agrément de banque universelle dans la diaspora, soit à Londres en 2002. En septembre 2014, à la suite de fusion/absorption elle s’implante dans 5 pays de la région Afrique de l’ouest : Ghana, Sierra Leone, Sénégal, Guinée, Congo Démocratique. Elle a des bureaux à Londres, à Abu Dhabi, en Chine et en Afrique du Sud. Elle a un bilan de EUR 13 Milliards et un portefeuille de EUR 4Milliards. Elle est suivie par sa consœur nigériane UBA Bank (EUR 13 Milliards total bilan) qui opère dans 20 pays africains et a une licence de banque universelle à Londres et aux USA. Elle est la première banque africaine à avoir un bureau aux USA depuis 1984. La banque a octroyé en 2018 plus de EUR 4 Milliards de crédit. La taille de cette institution a largement diminué due fait que ses revenus sont initialement en Naira. Or cette devise a subi deux dévaluations consécutives qui en reconversion en dollars, on fondamentalement diminué la taille de la banque. Il en est de même pour GT Bank, la banque nigériane entièrement détenue par des nigérians et qui a 11 filiales en Afrique et qui revendique EUR 8 Milliards de total bilan. Il faut observer que les banques nigérianes ont quasiment toutes coté une partie de leurs actions en titres flottants au niveau de la bourse, ce qui est un gage de transparence. Concernant UBA, va t’elle vaincre le signe indien de l’échec programmé des banques nigérianes en zone francophone? Pour le moment depuis 2008 quand elle a commencé à implanter son drapeau hors Lagos, la progression est constante. Les signes d’une volonté de retrait ne sont pas visibles pour la banque de Tony Elumelu l’Africapitaliste.

Les indigènes rachètent la plantation : fin de l’hégémonie française

La BNP annonce qu’elle refait son paquetage de repli vers Paris. La banque centenaire sonne la retraite avec le projet de cession de ses banques de détail en Guinée, au Burkina Faso et au Mali (processus par ailleurs imminent avec Charles Kié et Koné Dossongui au coude à coude). Les banques françaises avaient comme principal atout, le ruissellement des dépôts des grands groupes français. Le déclin inéluctable des banques françaises coïncide avec la montée des «indigènes» : Coris Bank, BGFI, Afriland Frist Bank, NSIA Banque, BNM et BCI Mauritanie, des institutions portées par d’emblématiques hommes à poigne mais aujourd’hui au carrefour des réformes , des normes IFRS de Bâle 3 et souvent de la question sensible de la succession des dirigeants. Mais les fréquentes émissions d’obligations d’Etats avec des coupons «sexy» ont rendu ces banques moins friandes des risques de crédit du secteur privé.

En revanche, la pérennité des modèles familiaux pose immanquablement la même question : ouvrir le capital ou chercher à maintenir le cap tel un courageux capitaine d’un paquebot toutes voiles dehors dans un Océan d’incertitudes réglementaires à faible visibilité ? Certains de ces capitaines comme Dosongui Koné ont eu à faire ce choix. Devrons nous un jour le féliciter d’avoir su bien vendre au bon moment et, au passage, d’avoir progressivement, noyé l’emblématique Banque Atlantique dans un grand ensemble intégré de Marrakech -à Toumbouctou, mythique chemin des caravanes, et des rives du Congo à l’Océan indien, jonction entre la civilisation noire et la civilisation jaune ? Quid des autres groupes africains qui drainent du capital international sous formes des fonds d’investissement, à l’instar de Amethis, Ecp, Dpi pour Nsia banque, Oragroup ou BCP? Ou encore sous forme de prises de participation directe étrangère déguisée en partenariat comme BNC Canada pour NSIA? En tout cas, pris individuellement, Coris International Bank avec ses plus de FCFA 1000 Milliards de crédit au Burkina Faso, se veut une banque agressive, sous la gouvernance de Mr Idrissa NASSA, le patron burkinabè. Cette année aura connu la formalisation en filiales, de Coris Bank Bénin et Coris Bank Sénégal. Par ailleurs, le Groupe vient d’acquérir une licence en Mésofinance. C’est une banque dont le modèle orienté PME et entreprenariat colle directement aux réalités africaines. Le style de management simple et le recrutement de pointures en tant que Directeur Général, fera de cette banque, une référence bientôt. IL faut noter que ses pairs l’ont reconnu en nommant sa Directrice Générale au Mali, Mme Koné Sidibé, comme Président du Groupe des banques africaines. NSIA Bank évoquée plus haut continue son évolution dans le marché ivoirien, d’abord, notamment, avec l’apprentissage du risque sur certains secteurs comme l’agriculture. Par ailleurs, le deal de l’année portera sur l’intégration effective des filiales de Diamond Bank Bénin dans le giron du Groupe. Après la phase de digestion des filiales francophones de Diamond Bank, dont les chiffres semblent mitigés, on verra le vrai visage de la banque, à l’image du slogan de référence de sa filiale assurance, “le vrai visage de l’assurance”.

Quant à Afriland First Bank, groupe de l’homme d’affaires camerounais, Paul Fokam, ses avancées restent timides suite à la phase de restructuration et de recapitalisation notamment de sa filiale ivoirienne, dont le Directeur Général a déposé les clés par ailleurs. Afriland Bank caresse le rêve d’être le poisson pilote de la Banque Chinoise de développement, une alliance de la carpe et du lapin, tellement les intérêts chinois et camerounais sont divergents. La BGFI Bank présidée par Henri Claude Oyima est entrain de faire la jonction entre l’Afrique de l’Ouest et la CEMAC. Mais malgré cette couverture, l’agressivité de la banque est souvent freinée par la maîtrise du risque dans certains pays. En dépit de la conjoncture pétrolière difficile, le navire amiral de la zone CEMAC a su maintenir le cap des performances. Nous notons aussi avec intérêt la montée sans bruits d’autres banques africaines comme BDM au Mali et BNDE Sénégal. Après le Burkina Faso et la Côte d’Ivoire, la malienne est sur le point d’ouvrir deux succursales coup sur coup au Sénégal et au Togo. De même après cinq ans d’activité, la BNDE au Sénégal est en pleine ascension. Va-telle réhabiliter les modèles de banques à capitaux publics qui ont précipité les crises bancaires des années 80 et 90? En tout cas, au Sénégal, le choix fut porté dès le départ sur des banquiers aguerris qui se sont frottés à l’international et qui rentrent au pays bardés de diplômes et de références. Mais la BNDE success story est à mettre en équation avec la banque des PME au Cameroun dont les difficultés sont secrètes de polichinelle. Il faut aussi saluer la Rawbank qui s’impose désormais en RDC. La Bank Of Kigali fait son chemin dans une Afrique de l’Est dominée par les kenyanes. Les banques éthiopiennes également se réveillent. La Kenyan Commercial Bank, 11ème du classement, est une success story de la banque digitale avec le mondialement connu MPESA. Quant aux mauriciennes, elles lorgnent le continent de façon stratégique à travers de la captation de prospect grâce aux offres de produits corporate et gestion de fortune «wealth management». Elles commercialisent la vanille de Tananarive en vantant les vertues de l’optimisation fiscales aux grandes groupes et fortunes africaines, désormais non grata en Suisse et aux USA.

A travers ce classement, on espère, dans la période 2019-2020, que les éléments favorables de pondération sur les crédits PME encourageront le marché à augmenter le crédit aux PME et au Particuliers, ce qui est la vocation des banques.

{kind=link}